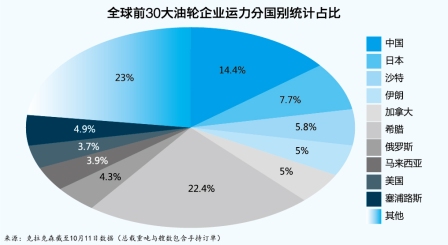

������Ŀǰ���������г�����������г����ɷָ������ԣ���Ҫ������Ҫ������ʯ��������ˡ����Ǻ��ж���Ϊ��ǰ����ʯ�����Ѻ������������֮�������ˡ�ս�ԣ����������������������������ݿ�����ɭ�й�ȫ��ǰ30��������ҵ����ͳ�����ݣ�����10��11�գ������ǵ������й����ձ����ж�������ɳ�ء��������������ֱ�ռ�����е�22%��11%����ͼ����

�������ǣ���������֧��

���������غ�������Դ��ȫ�������䷽�棬�������ձ�ǿ���������ˡ����ر�����Ҫ���������ߡ������ˡ��������й����棬�����ź�����������ϣ��������ֵ�����������������С�

����2014��9�£����ּ̾��������ӹ�˾�����ִ��������˳������ź��ʳ������й���Դ��������˾��China VLCC�����ƿص�VLCC���������¶�����53�ң� VLCC���ӹ�ģ�������һ��������ɭͳ��������ʾ�����ּ̾�����112�ҡ�1928��DWT�������������������ֳֶ�������Ϊȫ���������ִ����������ϰ��꣬�����ִ����ִ�����ɻ�����2886 ��֣�ͬ������14.5%�����г��˹���1751 ��֣�ͬ������14.4%��ʵ�־�Ӫ����1.78����Ԫ��ͬ������18%������VLCC����ʵ�־�Ӫ����1.65����Ԫ��ͬ������23%��

������Զ���˼��ŵ�����������Ϊ��Զ������Դ����ɷ�����˾����Զ������Դ������Ϊԭ��Զ���к����Ҽ����������Ҫ���ݣ���Զ������Դӵ�кͿ���������������105�ҡ�1704��DWT���ϰ��꣬��Զ������Դ���������塪���к���չ���˰��ʵ��Ӫҵ����52.70��Ԫ��ͬ����0.2%��ë����37.3%��ͬ������8���ٷֵ㡣Һ��ʯ������LPG��������ʵ����������3112��Ԫ��

����������Ҫ�����塪���ձ����������ˡ��Ѵﵽ�ϸ߱���������2014���ձ�3�Һ�����ҵ���ѳ��������80%���ϵĽ���ʯ�͡�����Ŀǰ���̴��������ձ��ʴ��ֱ�ӵ������153�ҡ�1468��DWT��40�ҡ�672��DWT������VLCC���죬���Ͼ�����û��ʵ���Բ�⡣�����ܴ��ж���������Ʒ�˼��½���LPG�������������Զ���Ļ���װ���ص����������ж������̵�����Ӱ�죬�ձ�Һ�������г������������ԡ�2016 ����һ���ȣ�2016��4��6�£����ձ�3�Һ�����ҵ����ҵ���������̴��������˲�������ͬ���½��������������ͬ��ͨ����Ӫ�ؽ�����Ч��ȡ��һЩ�ȶ����棻��������ʣӰ�죬�ձ��ʴ����˲���ҵ���ܵ����������������VLCC��LPG���������г��������ͬӵ���ȶ����棬ȴ������ʧ���������ض�ʹӪҵ���������ͬ�Ⱦ��½���

�����ش������ǵ�ӡ�ȣ�����ʯ�������������������������������������ɹ�ģ�������γɡ������ˡ����档������ɭ������ʾ��Ŀǰӡ���������ҵ����ӡ�ȹ��Һ��˹�˾��������38�ҡ�452��DWT��ƽ������11�ꡣ

�����ж�������ʯ�͵���ʯ��

����Ŀǰ�������ж�������ʯ�ͳ��ڵ�λ�������Ժ�����ŷ��˳�Ա���н�����λ���ж���ɳ��������������ʯ�ͳ��ڹ���������������Ҳ���ڼ����ط�ʯ�ͳ����г����ж���ʯ�ͳ��ڹ��ɹ������ͼۣ������ͼ�Ҳͬ�������������ġ����֡������ⳡʯ�ͼ۸�ս�У��ж�������ϣ�����ʵ���䡰�����ˡ������롣

����ɳ���Ѳ��������ڡ�����������ͷ�Σ�ϣ������ȫ��������ִ��ӡ�ɳ��Լ20%��ԭ�Ͳ�Ʒ�ɹ�����ҵɳ�ع���ʯ��˾ͨ�����������2014��6�£�ɳ�ع��Һ��˹�˾��Bahri����ɳ�ع���ʯ��˾���º�����ҵVela��ɲ�����ʵ���������š�Bahriӵ���ж�������ӣ���ԭ����������BahriҲ��ȫ�������VLCC��������LPG��������Bahriӵ��רҵLPG��Ӫ��Petredec 30.3%�Ĺɷݡ�

����7��19�գ�Bahri�밢����ʯ��Ͷ�ʹ�˾��ͬ����15����Ԫ��Ͷ�ʻ��𣬲�����δ��������Bahri������15��VLCC��ʹ�����ִ��ӹ�ģ��50�ҡ�Ŀǰ��Bahriӵ��36��VLCC����2018��ƻ�����10��VLCC�������Ӫ26�һ�ѧƷ����������15��VLCC��ʹBahriӵ��һ֧��ɳ��ʯ�Ͳ�����ƥ��Ĵ��ӡ���Ϥ����Ͷ�ʻ���ͨ�����ծȯ��Ʊ�������ʡ�

����Bahri�걨��ʾ���鹦��VLCC�������ź���Ӫ����������Bahri��ȥ���ļ��ȿ�ʼҵ����������������ϰ��꣬Bahri�ֱ�ʵ��ʯ�������������ë����29.11�ں�11.03�����Ƕ�����ȥ��ͬ�ڵ�26.88�ں�7.4�����Ƕ��ֱ�����8.3%��49%��LPG����ҵ���������½���ʵ�������ë����ֱ�Ϊ3.6�ں�8012�����Ƕ�������ȥ��ͬ�ڵ�3.9�ں�1�����Ƕ�����������

�������ʷ��棬�Ʋý�������ı���ط����������г���������������Ԫ������ϵ���������ˡ��������ʶ����Ե���Ϊ��Ҫ�����ʹ������ֹ�˾��NITC������ȫ������������ҵ��Ŀǰ����ʯ�ͳ�������230��240��Ͱ/�գ�NITC���ڻ�������г��ݶ��NITC¶������Ŀǰ�����Ѿ��������ҵ����12�����֣�ͬʱ����������������69�ң�����������1550��DWT��NITCϣ��δ��6���ڣ�ͨ�����������ֺͷ����������֣��������������һ����

�����������ʶ��ԣ�����������Ͷ���г������ٴ������⣬��Ϊ�������ֳ������ڴ洢ԭ�ͣ������ʺ�������н�20��VLCC��Ҫ�ִ������졣����ҵ����ʿָ����������ˣ������ܹ�����Ͷ�ŵ����������г��ϵ�������Ȼ�dz��ɹۡ�Ŀǰ�������ִ�����Լ��12��VLCCΪ2012���Ժ��죬��������ֻ�����½���һ���ؼ췶Χ�ļ��鼴�ɻ�ô�������֤��������Ƕ������������ܹ�����Ͷ�ŵ����������г��ϵ�����Ԥ��Ϊ470��DWT��

�������������NITC�����չ�����25���ִ������֣���ȡ���������֣��ݹ����������ֵĺϼ�������600��DWT���ҡ����ع��ƣ���ʱ�������ʽ���1/3�������ܹ�һ����Ͷ�ŵ����������г����������ֻع���������г���Ӱ�첻��С�

����ϣ���������͵���Ͷ����

���������������⣬ϣ���������Զ�������̬���г���20%�Ĺ��������������ں����г���ϣ������һֱ���µ͵���Ͷ�ʺ���Ӫ���ʹ�����ij�̶ֳ��ϣ�ϣ��������Ͷ�ʶ�̬һ�ȳ�Ϊ��������ϸ���г����Ƶĺ��ꡣ

������������ϣ������������������Ϊ�������ӵ�й��ĵ�λ��������ʾ��ϣ�����������ƵĴ�������֮��ռ��ȫ�ӵ�18%��Ͷ��������ܼƴﵽ3.33��DWT�������4000��DWT�´��������Ӵ�����ֵ������ϣ�������Ĵ��Ӽ�ֵ�ߴ�910����Ԫ��

��������Ŀǰ��ȫ��ǰ30��������ҵ�У�ϣ������ռ������8ϯ����ӵ������390�ҡ�6193��DWT����ͼ��������������ϣ��������Һ���������䴬��Ͷ�ʹ�ģ��������Ŀǰ��ȫ���ռ�ȴ�4%��ȫ����װ����ռ�Ƚ�35%��

����ϣ���������ҵAngelicoussis���˼������µ�ʯ�����乫˾����Ȼ�����乫˾��ǰ������촬ǩԼ����4���´������а���2��31.8��DWT��VLCC���ܼ�ֵ5.8����Ԫ��

�����ڴ��������г���ȥ��ϣ������Ϊ�����ң�Ҳ��������ҡ��������촬�г���ϣ���������Զ������½���ȥ���Ͷ��69����Ԫ��

�����ж�����֮�⣬���Ǻ�����������ʯ�ͳ������Ȳ��������Ϻ����˽����������ġ���ó����ԭ��ˮ�����Ʊ��桷��ʾ���й�����ԭ�ͽ��ڲ�˹�������ռ��Ҫ��λ�����Ǵ�֮�������Ͷ���˹����������ǵ�������ͬ������17%�����ر���16%��δ���Ĺ�����Դ��������п��ܴ��ж�����ת�Ƶ����������ǣ���������������ʱ�����ٵ�����