����1����������ȫ�ó�ƣ��֮�ƣ��й����ö�������ѹ���������

����һ�����й�������“�¹ڷ���”���鱬����Ӱ��ϴӼҸ���ȷ��ش�ʩ�ӳ��˸���ʱ�䣬������ҵ���ģ��ͣ��ͣ����2���й�����ҵPMI����35.7��1-2�µĽ����ڶ�ͬ�ȷֱ��½�4.0%��17.2%������“�¹ڷ���”�������й��õ����ƣ�������̨�Ƚ��Ļ�������֧�ָ��������Լ�����“�»���”�ƻ����������裬3�·�����ҵPMI������52.0��“�¹ڷ���”����ı��������й����ö����ڷ�չ��������ս�������������Ա������ԣ�������õĻ�����û�иı䡣

����

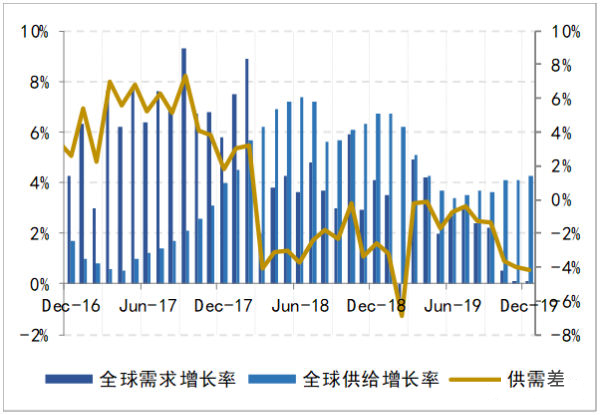

����ͼ1 ȫ����Ҫ��������ҵPMI

��������

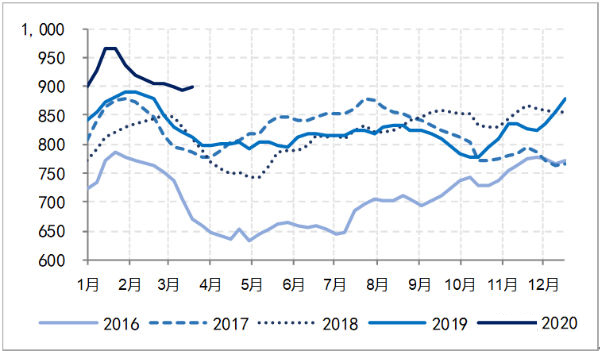

����2����װ�䴬����������������������ȫ�������¼���ҵӭ���ͳ�

����1�£�̫ƽ����װ�亣����ͬ������1.0%����2019��ͬ���½���1.5���ٷֵ㣻Զ��-ŷ����װ�亣����ͬ���½�4.2%����2019��ͬ���½���13.9���ٷֵ㡣һ���ȣ�ȫ��װ�䴬������Ϊ2296.1��TEU��ͬ������3.98%�����У��½�����װ�䴬��23�ң�����10.24��TEU��ͬ���½�58.6%����װ������������3�»�����������������Ϊ10.6%����2019��ͬ��������6.6���ٷֵ㡣һ���ȼ�װ�䴬��ǩ������Ϊ15.3��TEU��ͬ���½�45.6%����ֹ3�£�ȫ��װ�䴬�ֳֶ�������Ϊ243.4��TEU������15000TEU���ϼ�װ�䴬������ռ��Ϊ47.5%��

����

����ͼ2 ȫ��װ�������г��������

��������

������Ȼ“�¹ڷ���”�������й��õ��������ƣ���ҵ�ָ��������������������ɢ��ζ�����ȫ��ó�ͺ����г���Ӱ�컹����������ij��ֵ���ȫ���������ҵ��ҵͣ����������Ӫ����ޣ��Ӷ����¼�װ������������ԣ�ȫ��װ�亣�������٣�����ҵӭ���ͳ���

����3��һ�����˼��Ƿ����ԣ����ֹ�˾����������ͣ������

����һ����ǰ���ܴ��ڳ���С�߷�Ӱ�죬�����������ǣ��г�����״��������ã���װ���˼۴�����ǣ����ڣ�����“�¹ڷ���”������ȫ���緶Χ�������ӣ��й���������������ȫ��������Ӧ���������ش������װ���г������˼��ߵ͡�2020��һ���ȣ��й����ڼ�װ���˼�ָ����CCFI����ֵΪ919.23�㣬ͬ������7.92%����������12.21%���Ϻ����ڼ�װ���ۺ��˼�ָ����SCFI����ֵΪ931.1�㣬ͬ������8.49%����������12.87%���ֺ��߿����������ɺ�������ŷ�����ҵ�������ɢ�����Ϊ���أ���ҵ������Ӫ�ܵ����ƣ�������ˮƽ���ֵ�λ���г�����ָ��ٶȻ�������֮�����ָ��ٶȿ����г�Ԥ�ڣ������г��˼��µ����ϱ����߽ں����������㣬��������IJ���Ӱ�죬���ֹ�˾��Ȼ��ȡͣ����ʩ����������ģ�Լ��ͼ��������ԣ����ѵ��˼��µ���

����

����ͼ3 2016-2020���й����ڼ�װ���ۺ��˼�ָ����CCFI��

��������

����2020����“�¹ڷ���”����Ӱ�죬��װ�����������½���������ҵ�ײ�ȡ���ģͣ���ٴ롣2M Alliance����ͣ4����ŷ���ߣ�����Alphaliner���ݣ�3�³�����Զ��-ŷ���ߺ�Զ��-�������ߵ�������ͬ�ȷֱ��½���9.7%��14.6%��The Alliance��������ͣ15��-19������ŷ�����ϵ�15�����Σ�3�³�����Զ��-ŷ���ߺ�Զ��-�������ߵ�������ͬ�ȷֱ��½���5.3%��16.8%��Ocean AllianceҲ��ȡ��̫ƽ�����ϵ�10�����Σ�3�³���Զ��-ŷ���ߺ�Զ��-�������ߵ�������ͬ�ȷֱ��½���9.6%��11.4%�����⣬���ϸ�ķ��ߴ�ʩ���ۿ����ٳ���ӵ����ʱ���ӳ��ķ��գ����ֹ�˾Ҳ��̳�̨��Ӧ�Դ�ʩ�����к������Ƴ����ӳ���ת����ƻ����ṩ6��ת�����Ľ��Ϳͻ��IJִ��ɱ�������ѹ������ʿ�������Ƴ��˶ѳ��ݴ������ִ��ͺղ����ص��ṩ�˶���������ڡ�

����չ�������ȣ������г���������“�¹ڷ���”�������ս������“�¹ڷ���”������ȫ��Χ�ڵ���ɢ��ŷ�����������ڱ����ڣ������ľ��û�ܴ죬����ó��������ԣ�ȫ��װ���г����ٽϴ�ѹ�����������棬������Ӱ�죬���������������ϲ��ֲ��ϵ�ȫ��Ӧ�����ܳ��ֶ��ѣ��������´��������Ż����������棬�������鱬��ֱ��Ӱ���й������ij�����������ǰ�ڵ���������ˮƽ���ޣ�����������������Ƶõ���ǰ�ڻ�ѹ������������������������“������”��Ӱ�죬���ֹ�˾���ģ�Ƴ�ͣ����ʩ����Ч��������Ͷ�ţ�����������Ļָ�����ʱ�ա��ۺ��������������˼۴������з��ա�

�����Ϻ����ʺ����о����� ���ʺ����о���