�������羭�����ٶ�����ս��ȫ��ó������ʼ�ձ��ܹ�ע��

������ǿ�����ʱ�֧�����ڡ����������Ǻ������ʱ���Ԥ�������£�2022��ȫ��GDPǰ����Ȼǿ�������⣬��油�佫��2022��֧�ֻ���ó�ף�����������������ת����ܻ�Գ��������������ѹ���������ż۸����Ǻ���������֧�ּ��ٶ�ȫ�ù�����ս�����п�����ʴ���������ó�ף������������ӡ�����Ա�ѿ�ʼ��������Ԥ�⣬ͬʱ�ϵ�ͨ��Ԥ�⣬����������������ó�ײ���Ӱ��ĺ�����������ŷ�������߶Լ۸����Ǻ�����֧�ּ��ٵķ�Ӧ�����·���ʦԤ����ʾ�����ܷ��ز���ҵ���ٷŻ�������������ȷ���������գ��������й����������Խ�����5%��

�������Ϲ�ó�ͷ�չ����(ó������)Ԥ�ƣ�2022��2024��䣬ȫ����ó���������ʽ��Ż���2.4%����������2023�꣬ȫ����ڼ۸�ˮƽ��������11%��������Щ�߶��������˵ķ�չ��С������˵���Ƿ����ܸߴ�24%��

�����ܲ�λ�ڸ籾�����ĺ�����ѯ����(Sea-Intelligence)Ԥ�⣬����Ҫ��2022��ײ�����ȫ���ȫ��Ӧ��ӵ�µ����⣬ȫ�����˷ѻ���2022�����������ȶ���

�������ڼ�װ��

����������ǿ�������֧���£���2021����ȣ�2022�꼯װ�������������ܻ�Ż���ŷ��ǰ�����Ӳ�ȷ��������Ż��ļ����Ѿ����ֳ�����ͬʱ�����������ܵ��ۿ�ӵ�ºʹ��������Ӱ�죬ȫ��Լ12%-15%�ļ�װ�䴬������û�лָ�������ˮƽ������������ο���ǣ�����װ���ȱ������һ���̶��ϵõ����ơ�

����

�������ڸۿ�ӵ�¡�����˾����ȱ������仯���¹�Ӧ���жϣ���װ���г��������ֳ��쳣��������������ȫ��װ�����������Ż���2%���Ե���2.5%������Ԥ�⣬����2021���ϰ������λ�������ʡ��������ȵ�������Ҫ�����������ƶ����õ�����ó��ͬ������14%-�ڼ�����Ʒ��������Ʒ��֧���£�����������4%�������������ڵļ�װ���ڵ�������������2.7%�������������������½���ŷ�������ڵļ�װ���½���3%��

������������

�������������´�����������������������ͬ������4.2%��2470����䣬�����ڸۿں���½����ƿ�������˿��ô�����������װ����ҵ��������Ȼ�ܵ����ơ�

����2022���һ���ȵĺ�������/���չ�������ڸۿںʹ����������������٣�Ԥ������ũ����������������ֽ��š������д����Ķ�����ѹ�������г��������ڱ���״̬����λ�������š���װ���ȱ���������ڸ��ơ�

�������ں���

��������������ŷ��������������12����������Ӱ�졣��ŷó��������Ȼǿ����Ԥ����12�µ׳����µij����߷塣

���������������к�������������12���к��δ��࣬����������١���������ó�������11�³���ʼ�������ر��Ƕ������к��������������������к������ӳ����أ��������١�

������������������Ԥ��12�µ�����������ǿ���������ۿ�ӵ�����������������ɼ��/��̲/����ͼ�Ĵ����ȴ�ʱ�����ӵ�21�졣

������������������ֱ����ף������ڸ�λ���������Ĵ��������������ƣ�Ԥ���������Ĵ������ʽ���2022����ָ�������ˮƽ��

�������������ж�ӡ�͡�Ԥ�Ƶ�ǰ����״���������������г���λ��Ȼ���š�

���������������ޡ�����ʥ���ں�������ٽ������Ϸ��г����������ڷŻ������Ϸ��г�������ǰ�����á�Ԥ����ũ������֮ǰ���������������ӣ����DZ����г�����12��/1�µ�ի��ǰӭ��С�߷塣

���������������¡��ۿ�ӵ�½�����Ӱ�����������ۿڹ��˰չ�������Ӱ���Լ����۽�������ɲ���Ӱ�죬ע���˾�����ۼƻ���

�����������ڡ�Ԥ��12�´�������ۿ�ӵ�½��������ڣ�������ŷ�ͱ������⽫�Ի����ʱ�����Ϳ����������������Ӱ�졣

��������½���г�

�������л��������ļ���ȼ�ͼ۸��������½�����������Ӱ���в���ȷ��Ԥ������ܻᵼ��ũ������Ŀ�������ɱ����ӡ������й�����·����11�º�12�µ��������ƿ��ܻ��������⡣

�����պ���Vostochniy�ۿ�����ӵ�µ���11��2�κ�����©�����¸�ɽ�ۿڻ�ѹӵ�£���һ�������������������жϡ��������ܻ���δ���������ڿ��������������������У���ǰ�й�Ϊ�˽�ʡú̿���ڵ����������˲����ͳ��ڡ�

����Խ�ϡ�����կ����飺����Խ�Ϲ��������ָ�������Ԥ��11�º�12��Խ�Ϻͼ���կ��������ŷ���������ӡ�

����ӡ�������ǣ�������ķ�æ���������ۺ����ʽ����������Ʒ��ҵ�Ⱥ�������ij��ڿͻ����������ǿ������������ף�����������������ǿ������֧��ʱ����жϺͿռ�װ���ȱ��Ӱ�����ʣ��ʱ�������ƻ���

�������ڿ����г�

��������̫����Ӫ�������Ԥ��2021����2022��������������ŷ�ĺ��ջ�������ǿ�������¿����������š����ջ��˵���Ҫ�����ǹ�Ӧ������ӵ�¡��ں������й����ձ���һЩ���������ն�ӵ�£����½���ʱ�����������

������Ĵ����Ǻ���������ӰĴ����dz��ڵ�����Ŀ�ĵص�500�������ϵĻ��ﶼ���ּ�ʱ�˼�ˮƽ���ӰĴ����ǵ�ŷ�ޡ����������������������������Ҵ��ڴ�����״̬�����»����ƻ����������֮ǰ�Խ����ڹر�״̬��Ԥ�Ƶ��������вŻ�ָ����ڴ�֮ǰ�����ʺ����������ּ�ʱˮƽ��

��������й����ڡ���ܶ�ȱ���´��й���½������ʱ���ӳ���7�����ϡ����չ�˾����֧�ִ��й���½��ŷ�������ĸ�����������ͬʱ����ƽ���Կ�ݷ��������Ĵ����Ǻ�������������۵��Ĵ����Ǻ�����������Ҫ���չ�˾��ÿ��������Ȼ�Ǽ�ʱˮƽ��

�������ӡ�Ⱥ�Խ�Ͻ��ڡ�ӵ�����ڵĻ������ڱ������X����ɨ�衣7-10����ӳ�����ʱ�����ںܳ���������Խ����˵�������Դ����ٽ�ˮƽ�����л���ļ۸���������Ǽ�ʱˮƽ��

�������ձ��ͺ������������ŷ�ĺ��ջ����������������ս�����������˷ѡ�����11�³����Ϻ����е��й����ʽ��ڲ������2022��2�µı������»ᣬ�й��Թ��ʺ�����ϸ����Ƶ��½����й��Ŀ��˳ɱ����ӡ�����ʱ�С����ۺ͵��Ӳ�Ʒ��������ʢ����Խ�ϵĽ��������dz����š�

������̩�����¼��¡��������ǡ������ر������Ը߿Ƽ������Ӻ�����Ʒ���������������ܡ���������˷Ѽ�����������Ҳ�̫������12�³�֮ǰ�ȶ�������

������Խ�ϡ�����կ����������������ʢ�Լ����չ�˾ת��������࣬����Խ�ϵĿ������������ٽ�ˮƽ��

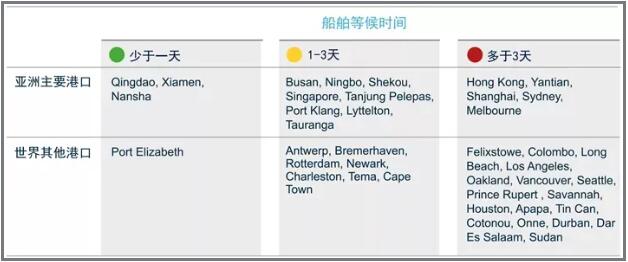

�������ڸۿ�

�����й��ۿ�—������11��8�տ�ʼ��ͣ�����е��������䣬�����ˮ�����������ػ�������䶼�ܵ�Ӱ�졣��۵IJ�����ҵ����12�µ���ũ�������ڼ���ͣ��2��21����3��23�յ���Ͽ���ά����������ʱ���ӳ�������������˱��IJ����������١�

���������Ǹۿ�—����������˹�ۿڵ�ӵ�������Ȼ���أ����ֶ�����Ŀ�ĵصĻ�������ӳ١�

������ɽ��—ӵ�³̶��������ƣ������ȴ�ʱ��Ԥ����3�����ҡ�

������ɼ���ۺͳ�̲��—ӵ�������ʮ�����أ����ڴ�Լ��80�Ҽ�װ�䴬�ڵȴ����ۡ��ȴ�ʱ�䳤��25�졣

������ŷ�ۿ�—�ѳ��߸�����ת��������Ҫ�ۿڶ��ж����ӳ١�

�����Ĵ����Ǻ��������ĸۿ�—�ۿڰչ�����Ӱ��Ĵ����dz��ڡ�Ϥ�ᡢī�����������ض��Ŀ��۵ȴ�ʱ�䳤��8�졣������Ӱ�죬ī������VICT��ͷ�Դ��ڹر�״̬����ҵ��Ա�������١��¿����ۿ�ӵ�����أ�Ŀǰ�ѳ�������Ϊ93%��

�������±�����ȫ����Ҫ�ۿڵ����¶�̬��

����